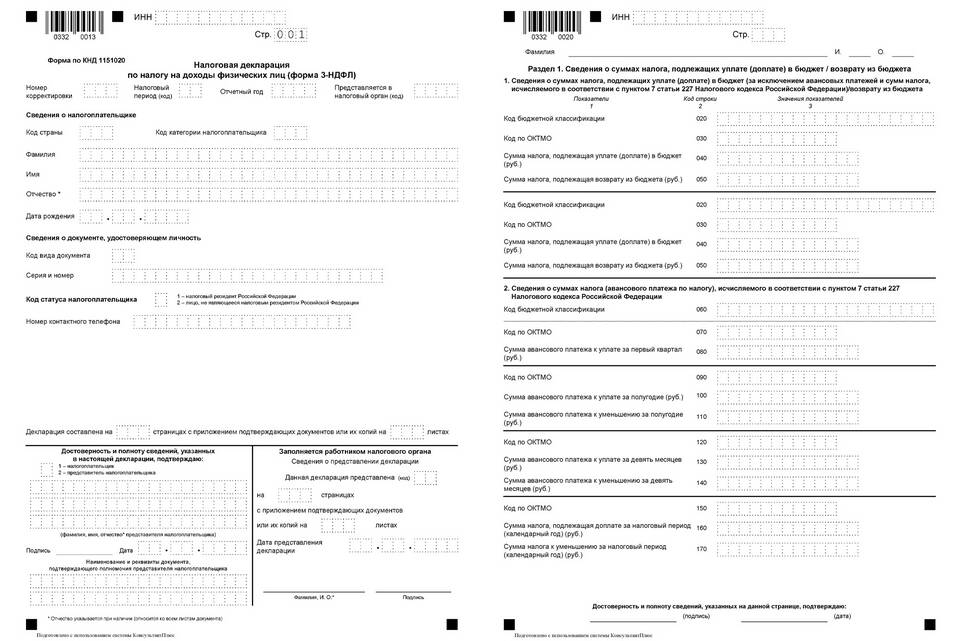

Строка 40 в налоговой декларации по форме 3-НДФЛ предназначена для отражения суммы налога, подлежащей возврату из бюджета. Этот показатель рассчитывается при наличии переплаты по НДФЛ, возникшей в результате применения налоговых вычетов.

Содержание

Когда заполняется строка 40

- При подаче декларации для получения имущественного вычета

- В случае применения социальных налоговых вычетов

- При наличии профессиональных вычетов у ИП

- Если сумма удержанного налога превышает исчисленный

Как формируется значение строки 40

| Показатель | Влияние на строку 40 |

| Сумма исчисленного налога | Уменьшает значение строки 40 |

| Сумма удержанного налога | Увеличивает значение строки 40 |

| Налоговые вычеты | Уменьшают сумму исчисленного налога |

Порядок расчета суммы к возврату

- Определить общую сумму доходов (строка 010)

- Рассчитать налоговую базу с учетом вычетов

- Исчислить налог по ставке 13% (строка 030)

- Указать сумму фактически уплаченного налога (строка 050)

- Вычислить разницу между строками 050 и 030

Важные нюансы заполнения

- Положительное значение означает сумму к возврату

- Отрицательное значение показывает доплату в бюджет

- Требует подтверждающих документов

- Проверяется налоговым органом

- Возврат производится после камеральной проверки

Строка 40 является итоговым показателем декларации 3-НДФЛ при заявлении права на налоговые вычеты. Правильное заполнение этой строки позволяет вернуть излишне уплаченный налог в установленном законодательством порядке.