Единый сельскохозяйственный налог (ЕСХН) — это специальный налоговый режим для сельхозпроизводителей, позволяющий упростить учет и снизить налоговую нагрузку. Важной частью расчета налога является правильное определение расходов, уменьшающих налоговую базу.

Содержание

Основные виды расходов при ЕСХН

Согласно Налоговому кодексу РФ (ст. 346.5), к расходам при ЕСХН относятся:

- Материальные расходы (семена, удобрения, корма, ветпрепараты)

- Оплата труда работников и страховые взносы

- Амортизация основных средств

- Расходы на ремонт и содержание техники

- Топливо и ГСМ для сельхозтехники

- Расходы на охрану и противопожарную безопасность

- Арендные платежи за землю и технику

- Проценты по кредитам на ведение деятельности

- Расходы на сертификацию и лабораторные исследования

- Транспортные расходы по доставке продукции

Особенности учета расходов

Материальные расходы

Включают стоимость приобретенных для производства товаров: семян, саженцев, удобрений, средств защиты растений, кормов, ветпрепаратов. Учитываются по мере списания в производство.

Расходы на оплату труда

Включают:

- Заработную плату

- Премии и надбавки

- Компенсационные выплаты

- Страховые взносы в ПФР, ФСС, ФОМС

Амортизация имущества

Начисляется на основные средства, используемые в сельхозпроизводстве: технику, оборудование, постройки. Применяется линейный или нелинейный метод расчета.

Расходы, которые нельзя учитывать

Не включаются в расходы при ЕСХН:

- Приобретение имущества с длительным сроком использования

- Личные расходы предпринимателя

- Штрафы и пени

- Представительские расходы

- Расходы на благотворительность

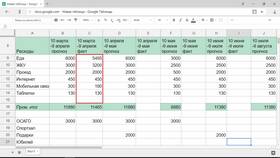

Пример расчета расходов

| Статья расходов | Сумма (руб.) |

| Семена и посадочный материал | 150 000 |

| Удобрения и СЗР | 80 000 |

| ГСМ | 120 000 |

| Заработная плата | 300 000 |

| Страховые взносы | 90 000 |

| Итого расходов | 740 000 |

Важные моменты

- Расходы должны быть документально подтверждены

- Приобретенные материалы учитываются по мере их использования

- Расходы на строительство включаются постепенно

- Учет ведется кассовым методом (по факту оплаты)

Правильное определение расходов при ЕСХН позволяет законно уменьшить налоговую базу и оптимизировать налоговую нагрузку сельхозпредприятия.