Упрощенная система налогообложения (УСН) - это специальный налоговый режим, позволяющий ИП уплачивать налоги по сниженной ставке с заменой нескольких налогов одним. УСН значительно уменьшает налоговую нагрузку и упрощает ведение учета.

Содержание

Что такое УСН для индивидуальных предпринимателей

Основные характеристики УСН

| Параметр | Описание |

| Объекты налогообложения | "Доходы" или "Доходы минус расходы" |

| Налоговые ставки | 6% или 15% (зависит от объекта) |

| Заменяемые налоги | НДФЛ, НДС (кроме импорта), налог на имущество |

Кто может применять УСН

- ИП с годовым доходом до 200 млн рублей

- Численность сотрудников не более 130 человек

- Остаточная стоимость основных средств до 150 млн рублей

- Не занимающиеся определенными видами деятельности (банки, страховщики и др.)

Как перейти на УСН

- Подать уведомление в налоговую при регистрации ИП

- Или подать заявление до 31 декабря для перехода с нового года

- Дождаться подтверждения от ИФНС

- Начать применять УСН с указанной даты

Сравнение объектов налогообложения

| Критерий | "Доходы" (6%) | "Доходы минус расходы" (15%) |

| Налоговая база | Все полученные доходы | Разница между доходами и расходами |

| Выгодно применять | При небольших расходах (до 60% доходов) | При высоких расходах (более 60% доходов) |

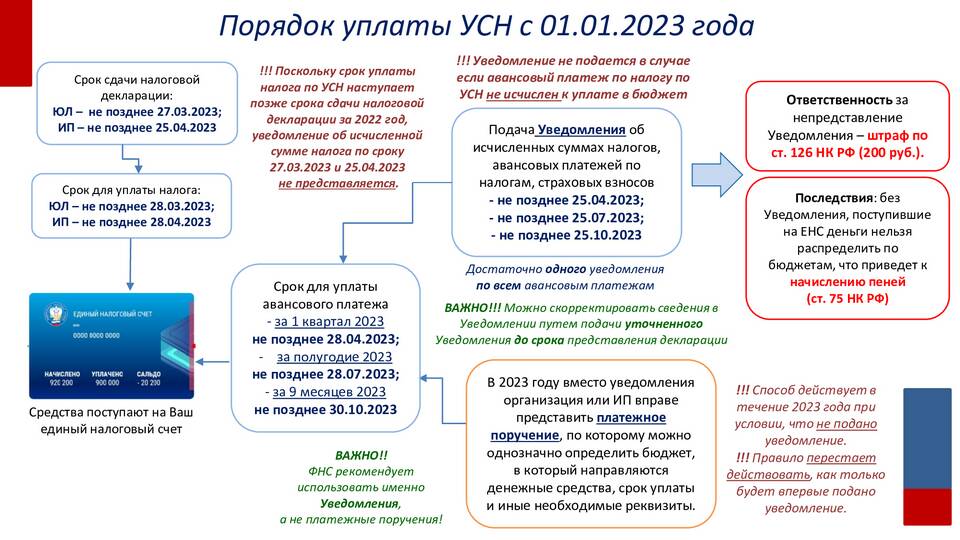

Отчетность и платежи на УСН

- Декларация 1 раз в год (до 30 апреля)

- Авансовые платежи - ежеквартально (до 25 числа месяца после квартала)

- Учетная книга доходов (и расходов - для 15%)

- Отчетность за работников (если есть)

Преимущества УСН для ИП

- Простота ведения учета

- Сниженные налоговые ставки

- Минимальные требования к отчетности

- Возможность уменьшения налога на страховые взносы

Важные нюансы

- Нулевая отчетность обязательна даже при отсутствии деятельности

- Необходимо соблюдать лимиты для применения УСН

- Возможна потеря права на УСН при превышении лимитов

- Региональные власти могут снижать ставки (до 1% для "доходов" и 5% для "доходы-расходы")

УСН является оптимальным налоговым режимом для большинства индивидуальных предпринимателей, позволяя минимизировать налоговую нагрузку и сосредоточиться на развитии бизнеса. Выбор объекта налогообложения зависит от структуры расходов предпринимателя.