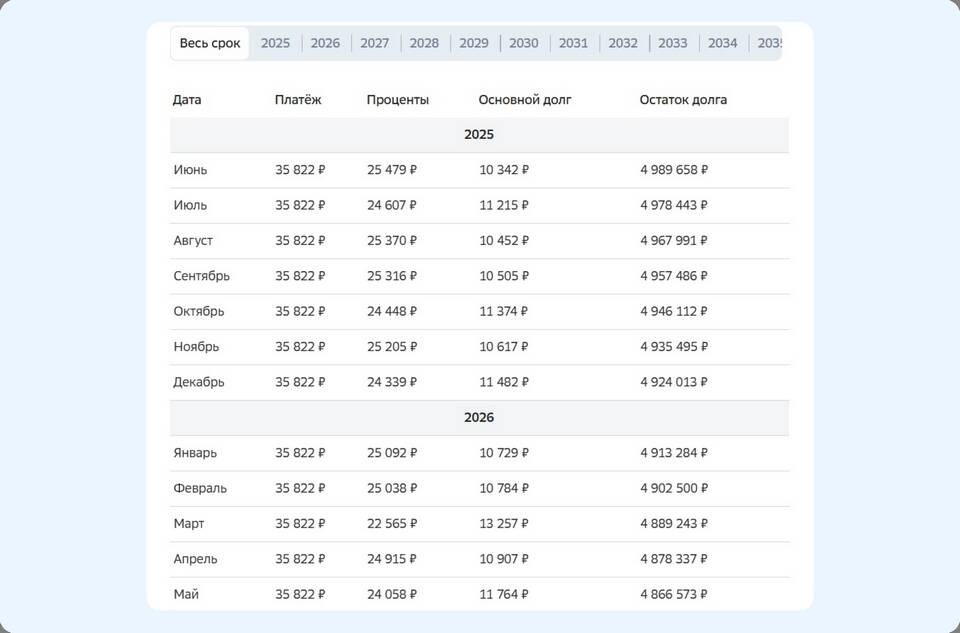

Досрочное погашение ипотечного кредита позволяет сократить переплату и избавиться от долговых обязательств. Рассмотрим процедуру полного или частичного досрочного погашения ипотеки.

Содержание

Виды досрочного погашения

| Тип | Описание | Влияние на платежи |

| Полное погашение | Закрытие всего остатка долга | Прекращение кредитных обязательств |

| Частичное погашение | Внесение суммы сверх обычного платежа | Сокращение срока или уменьшение платежа |

Подготовка к досрочному погашению

- Запросите в банке актуальную выписку по кредиту

- Уточните остаток задолженности на дату погашения

- Проверьте наличие комиссий за досрочное погашение

- Убедитесь в отсутствии ограничений по сроку погашения

Пошаговая инструкция

Уведомление банка

- Направьте заявление о досрочном погашении (за 30 дней для полного погашения)

- Для частичного погашения срок уведомления может быть меньше

- Получите от банка расчёт суммы к погашению

Внесение средств

- Переведите деньги на кредитный счет

- Убедитесь в правильности реквизитов перевода

- Сохраните подтверждение оплаты

Оформление документов

- Получите справку о полном погашении кредита

- Возьмите закладную (если она была у банка)

- Подайте заявление о снятии обременения с недвижимости

Особенности разных банков

| Банк | Срок уведомления | Комиссия |

| Сбербанк | 30 дней | Нет |

| ВТБ | 15 дней | Нет |

| Альфа-Банк | 30 дней | 1% от суммы |

Важные нюансы

- При частичном погашении укажите, что делать с платежом: сокращать срок или сумму

- После полного погашения зарегистрируйте снятие обременения в Росреестре

- Проверьте страховку - можно вернуть часть премии при досрочном погашении

- Сохраняйте все документы о закрытии кредита минимум 3 года

Возможные проблемы

Отказ банка принимать платеж

Требуйте письменного обоснования отказа и обращайтесь в ЦБ РФ при нарушении ваших прав.

Ошибки в расчетах

Проверяйте остаток долга после погашения и требуйте перерасчет при несоответствиях.

Налоговые последствия

- При наличии ипотечных вычетов можно вернуть НДФЛ только с фактически уплаченных процентов

- Документы для вычета нужно получить до закрытия счета

- При рефинансировании срок вычетов не продлевается

Заключение

Досрочное погашение ипотеки требует внимательного подхода к оформлению документов и взаимодействию с банком. Правильно проведенная процедура позволит сэкономить на процентах и быстрее стать полноправным владельцем недвижимости. Перед погашением рекомендуется изучить условия вашего кредитного договора и проконсультироваться со специалистом.